성별, 거주지역, 최종학력에 따른 맞춤형화장품의 인지도 및 브랜드 인지도 연구

Study on Recognition and Brand of Customized Cosmetics According to Sex, Residental Area and Final education Level

Article information

Trans Abstract

In response to consumer demand for personalized content, the customized cosmetics market continues to grow, centering on the beauty industry. This study was conducted to find out the awareness and brand awareness of customized cosmetics. From February 2023, a total of 313 adult men and women residing in Korea were surveyed on the degree of awareness of customized cosmetics, domestic and foreign brand awareness and use experience, evaluation of major brands of customized cosmetics, and expectations. Statistical analysis was performed on the data collected after the survey using SPSS version 25.0 for Windows. As a result, the recognition level of customized cosmetics was 'normal' (45.4%), and the product path was 'online advertisement' (42.8%), 'new purchase and plan to use' of customized cosmetics (62.6%), and product purchase and use plan. As for the place, 'online shopping mall' (46.3%) accounted for a high proportion. Brand recognition and usage status at home and abroad was 'know' (53.6%), the number of recognized brands was 'more than 4' (53.0), and the evaluation of domestic and foreign brand image was very high as 'positive' (80.7%). In terms of product diversity, 'satisfaction' (68.6%) was found to be high. The experience of purchasing and using domestic and foreign brands for customized cosmetics was higher than that of foreign brands, showing a significant difference. As for the purchase of customized cosmetics and the level of expectation for domestic and foreign brands, the expectation level was high with 'expectation' for domestic brands (92.9%) and 'expectation' for foreign brands (94.8%). As a result of comparative analysis by classifying groups according to general characteristics, the degree of recognition of customized cosmetics and intention to purchase showed significant differences in part according to gender, residential area, and final education level. Domestic and foreign brand awareness and experience of customized cosmetics, and expectations for customized cosmetics showed differences according to gender, region of residence, and final education level. Therefore, based on these results, it can be applied as basic data for research on the activation of customized cosmetics.

I. 서 론

맞춤형화장품은 최근 몇 년간 급격하게 인기를 끌고 있다. 소비자가 일반적인 화장품 제품군만 구매하여 사용하던 시대에 비해 화장품 제조 기술이 점차 발전하면서, 이전에는 어려웠던 고객별 맞춤형 제품 제작이 실현 가능해지게 되었고, 효과적인 맞춤형 제품이 개발되고 있다(Lee, 2022). 소비자들은 인터넷과 SNS 등의 발달로 맞춤형화장품에 대한 정보를 쉽게 접할 수 있으므로 많은 사람들이 이에 대한 수요를 높이고 있다(Lee & Choi, 2020). 이러한 맞춤형화장품의 인기로 인해 많은 뷰티·코스메틱 브랜드들이 맞춤형 화장품 시장에 대거 등장하고 있으며, 소비자들의 수요에 부응하기 위해 다양한 맞춤형 화장품을 출시하고 있다(Lee & Song, 2020).

맞춤형화장품은 양질의 재료로 만들어 소량으로 제형화하는 경우가 많아 신선함과 효능을 가지고 있으며(An et al., 2022), 개인의 요구, 관심사, 선호도 등의 초점에 맞춰 제작되기 때문에(Kwon & Shin, 2020) 구매자의 개성과 취향 등을 적극적으로 반영하여 소비자들은 종종 자신을 위해 특별히 고안된 제품이라고 느낀다. 또한, 스킨케어 및 뷰티 관심도에 대한 소유감을 제공하여 외모에 대한 만족도를 높일 수 있으며, 개인을 위해 특별히 제작된 제품이기 때문에 일반적인 제품과 차별화를 두고 있다(COSIN, 2022). 특히 맞춤형화장품들은 온라인을 통해 편리하게 구매할 수 있으며(Kim et al., 2022), 이러한 편리함은 시간 절약의 장점이 있다.

맞춤형화장품을 사용한 경험이 있는 소비자들은 대체로 제품과 브랜드에 신뢰도가 전반적으로 높으므로 브랜드에 대한 충성도와 지지도를 높여 기존 일반화장품과 달리 사용자들의 만족도가 높은 것으로 알려져 있으며(Lee & Song, 2020; Kim & Sin, 2022), 시장의 성장 가능성이 클 것이라 예상한다. 특히 기존의 기능성 화장품과 천연화장품에 관한 관심이 높은 소비자일수록 맞춤형화장품 이용 의향이 높게 나타났다(Cosmorning, 2022). 그뿐만 아니라, 개인의 미용 관심도가 점차 증가함에 따라 뷰티·코스메틱 산업에도 그에 맞는 변화가 이루어지고 있다(Lee, 2022). 맞춤형화장품은 앞으로도 계속해서 많은 사람들의 관심을 받을 것으로 예상된다.

이에 본 연구는 최근 화장품 산업의 동향 키워드인 맞춤형화장품에 주목하여 성인들의 맞춤형화장품 제품에 대한 인지도 및 브랜드 인지도를 조사하여 성별 및 거주지역, 최종학력에 따라 분류하여 상호관계를 심층적으로 분석하는데 그 목적을 두고 있다.

따라서 본 연구는 맞춤형화장품의 인지도 및 브랜드 인지도에 관한 집단별 비교연구를 제시하여 맞춤형화장품 시장의 경쟁력을 높이고, 우리나라 뷰티·코스메틱 산업 분야의 기업가치 제고를 위한 기초적인 자료를 제공하는 데 의의가 있다.

II. 이론적 배경

1. 맞춤형화장품 정의 및 개념

맞춤형화장품이란 개인의 피부 상태나 취향에 맞춰 원료를 배합하여 만드는 제품이다. 국내 화장품법[화장품법 제2조3의 2호]에 근거하여 제조 또는 수입된 화장품의 내용물에 다른 내용물이나 식품의약품안전처장이 정하는 원료를 추가하여 혼합한 화장품, 그리고 제조 또는 수입된 화장품의 내용물을 소분(小分)한 화장품을 말하며, 2020년 3월 14일부터 맞춤형 화장품 판매업 제도가 도입되어 본격적으로 시행되었다. 일반적으로 맞춤형화장품은 개인별 피부 문제점을 효과적으로 개선하고, 개인이 선호하는 취향을 제품에 반영하기 위한 목적으로 고객 개인별 피부 특성과 색, 향 등의 취향에 따라 화장품에 각종 영양성분이나 색소·향료 등을 조합해 판매하는 화장품으로 알려져 있다(Korean Law, 2020). 또한, 개인의 소비 취향에 맞춰 제품을 판매하는 것부터 피부 유형에 따른 제품 종류 구분으로 소비자가 자신의 피부 유형에 따라 제품을 선택하는 것, 정확한 피부진단을 통해 전문가가 제품을 추천하거나 제조해 판매하는 것 모두가 포함된다(COSIN, 2022).

2. 맞춤형화장품의 특징 및 시장 현황

맞춤형화장품은 개인의 피부 유형과 특성을 고려하여 제작되기 때문에 개인에게 맞춤화된 제품으로 피부 유형에 따라 최적의 효과를 발휘할 수 있으며, 최신 기술을 활용한 맞춤형화장품의 제조 기술은 개인의 피부 상태를 분석하고, 그에 맞는 성분을 혼합하여 제조하므로 피부 건강과 아름다움을 동시에 가져다준다(Kim, 2021). 지난 2020년 식약처가 맞춤형 화장품 판매업 제도를 허용하면서 국내 화장품업체들의 맞춤형 화장품시장이 본격적으로 진출 되었고, 과거 화장품 제조는 안전상 이유로 제조공장에서만 이뤄져야 했지만, 이제는 매장에서 바로 제조·판매할 수 있게 되면서 판로가 확장되었다(Newsworker, 2022).

맞춤형화장품은 IT 기술의 발전과 함께 개인 피부 상태의 분석이 가능한 인공지능(Artificial Intelligence), 개인의 특정 요구에 맞는 화장품을 만들 수 있는 3D 프린팅(Additive Manufacturing), 사용자의 피부를 분석하고 스킨케어 제품 및 루틴을 제공해주는 사물인터넷(Internet of Things, IoT) 기술 등이 접목되어 소비자가 직접 화장품을 주문할 수 있는 서비스도 제공하며, 지속적으로 경쟁력을 높이고 있다(K-health, 2020). 또한, 맞춤형화장품은 최근 몇 년간 꾸준히 성장하고 있는 뷰티·코스메틱 시장 중 하나로, 식품의약품안전처가 배포한 ‘맞춤형 화장품 세계시장 동향 조사 분석’ 자료집에 따르면, 제품 기준 맞춤형화장품의 세계시장 규모는 2021년 11억 4,400만 달러로 추산되고 있으며, 2025년에는 40억 500만 달러까지 성장할 것으로 예측되고 있다(Kim et al., 2022). 이러한 성장세는 소비자들이 피부 유형과 특성에 따라 개인 맞춤형화장품을 사용하고자 하는 요구에 기인한다(KCosmetics, 2022). 맞춤형화장품을 비용적 측면으로 살펴보았을 때 기존 대중적인 화장품에 비해 그 가격은 높을 수 있으나 명품 화장품보다는 저렴한 가격대로 형성되어 있어 가격 경쟁력을 보유하고 있다(Cho, 2006). 따라서 맞춤형화장품은 개인의 피부 상태를 고려한 제품으로 그 효과가 높으므로 기존의 화장품과는 비교할 수 없는 특별한 가치를 지니고 있으며, 이러한 맞춤형화장품 시장의 추세는 앞으로 더욱 강화될 것으로 예상한다(Kwon & Jeon, 2020).

3. 인지도 및 제품 인지도

인지도란, 인간이 가지고 있는 지식·정보의 의미 있는 결합체이며 어떤 행동을 했을 때 어떤 결과가 도출된다는 것을 마음속으로 미리 그려보는 내적 지도를 의미한다(KSLP, 2010). 특히, 인지도는 일반적으로 브랜드 또는 제품이 얼마나 잘 알려져 있는지를 나타내며, 제품 인지도는 소비자들이 특정 제품을 인지하고 있는 정도를 의미한다(Koo et al., 2013). 또한, 인 지도와 제품 인지도는 밀접한 상관관계를 가지고 있다. 즉, 제품 인지도가 높을수록 해당 제품이 더 많은 소비자에게 인지될 가능성이 커지며, 해당 제품의 인지도가 높아짐에 따라 해당 브랜드의 인지도도 함께 증가할 수 있다(Lee & Hong, 2006; Fournier & Yao, 2009). 이러한 이유로, 제품의 인지도를 높이기 위해서는 광고나 마케팅 활동, 판매 활동 등을 통해 그 존재를 알리고, 소비자들의 구매의사를 증가시키는 추가적인 마케팅 전략이 필요하다. 이는 판매의 안정성 및 장기적인 이익증대를 위해 매우 중요한 요소이다(Chen & Li, 2010; Gensler et al., 2012; Verma & Chandra, 2018).

4. 브랜드 인지도

브랜드 인지도란 소비자들이 특정 제품범주에 속한 브랜드를 인지하고 기억하는 정도를 나타내며(Keller, 1993), 제품의 브랜드명을 알리는 광고나 마케팅 활동을 통해 증가할 수 있다. 브랜드가 차별화된 이미지를 형성하고 소비자들의 신뢰를 얻을 때 브랜드 인지도는 더욱 높아진다. 소비자들이 브랜드에 대한 인지를 가지면, 브랜드의 이미지와 명성이 증대되어 브랜드가 갖는 가치도 함께 상승하게 된다(Kim, 2015). 이는 기업이 경쟁력 있는 마케팅 전략을 통해 브랜드 인지도를 향상하고, 제품 인지도와 함께 소비자들의 요구를 충족시키는 데 중요한 역할을 한다. 브랜드 인지도가 높을수록 소비자들은 해당 브랜드 제품을 더욱 선호하고 신뢰하며, 새로운 제품을 선택할 때에도 브랜드 인지도는 소비자들이 고려하는 중요한 요소 중 하나이다(Nguyen & Leblanc, 2001; Brakus et al., 2009; Seong & Kim, 2011). 따라서 기업에서는 제품 인지도와 함께 브랜드 인지도를 향상하는 마케팅 전략을 구체적으로 수립하고, 장기적인 이익을 추구하는 마케팅 전략을 구상해야 한다(Chintagunta et al., 2006; Rossiter et al., 2014).

III. 내용 및 방법

1. 연구 문제

본 연구는 맞춤형화장품 제품에 대한 소비자들의 인지 정도에 근거하여 맞춤형화장품 경쟁력 향상을 위한 기초자료를 도출하기 위해 성별, 거주지역, 최종학력에 따른 맞춤형화장품의 인지도 및 브랜드 인지도를 검증하고자 하였다. 따라서 본 연구는 다음과 같은 연구 문제를 설정하였다.

1. 조사 대상자들의 맞춤형화장품의 인지도 및 국내외 브랜드 인지도를 알아본다.

2. 조사 대상자들의 성별에 따라 맞춤형화장품 인지도 및 국내외 브랜드 인지도를 알아본다.

3. 조사 대상자들의 거주지역에 따라 맞춤형화장품 인지도 및 국내외 브랜드 인지도를 알아본다.

4. 조사 대상자들의 최종학력에 따라 맞춤형화장품 인지도 및 국내외 브랜드 인지도를 알아본다.

2. 연구 대상 및 자료 수집

본 연구는 맞춤형화장품 제품에 대한 인지도 및 브랜드 인지도를 분석하고자 국내 성인남녀를 대상으로 한 온라인 설문 조사를 시행하였다. 2023년 2월 21일부터 2023년 2월 24일까지 설문을 시행하였으며, 총 313부의 설문 응답을 수집하여 통계 분석 연구 자료로 활용하였다.

3. 설문지 구성

본 연구의 설문 문항은 제품 인지도 및 브랜드 인지도 조사와 관련이 있는 Kim et al.(2022), Kwon & Jeon(2020), Kim & Lee(2020)의 선행 연구를 참고하여 수정 및 보완하였다. 설문지의 내용 중 조사 대상자의 일반적 특성은 성별, 거주지역, 최종학력의 3문항으로 구성하였다. 또한, 맞춤형화장품 인지도 4문항, 맞춤형화장품 국내외 브랜드 인지도 12문항의 요소를 구성하였다. 설문의 내용은 맞춤형화장품의 인지 정도, 맞춤형화장품의 제품 경로, 맞춤형화장품의 구매의사 및 이용경험, 맞춤형화장품 제품 구매 및 이용 예정 장소와 맞춤형화장품 국내외 브랜드 인지 정도, 맞춤형화장품 국내외 브랜드평가 내용까지 총 19문항으로 구성되었다. 각각의 요인별 구성 문항과 내용을 제시한 후 예비조사를 통해 설문 문항을 재구성하였다.

4. 자료분석방법

본 연구는 SPSS(Statistical Package for the Social Sciences) WIN 25.0 프로그램을 통해 통계 처리하였으며, 설문 문항에 대한 빈도분석 및 교차분석과 탐색적 요인분석 과정을 거쳐 전체 문항의 구성 타당도를 검증하였다.

IV. 결과 및 고찰

1. 연구대상자의 일반적 특성

본 연구에서 연구대상자의 일반적 특성을 살펴보기 위하여 빈도분석을 시행한 결과는 다음과 같다(Table 1). 빈도분석결과 조사 대상자의 성별은 ‘여성’ 250명(79.9%), ‘남성’은 63명(20.1%)으로 여성의 응답자가 높은 비중을 차지하였다. 거주지역은 ‘수도권’ 159명(50.8%), ‘지방’ 154명(49.2%)으로 나타났다. 최종학력은 ‘대졸 이상’이 198명(63.3%)으로 가장 많았고, 그다음으로, ‘전문대졸’ 61명(19.5%), ‘고졸 이하’ 54명(17.3%)순으로 나타났다.

General Characteristics of Study Subjects

2. 맞춤형화장품 인지정도 및 구매의사

맞춤형화장품의 인지정도 및 구매의사를 조사한 결과는 Table 2와 같다. 조사 대상자들 전체에서 142명(45.4%)이 맞춤형화장품을 ‘보통’ 정도의 수준으로 인지하고 있었으며, 124명(39.6%)은 맞춤형화장품을 ‘알고 있음’, 47명(15.0%)은 맞춤형화장품에 대해 ‘모름’으로 응답하였다. 이는 맞춤형화장품을 인지하고 있는 대상을 나타낸 Kim et al.(2022)의 연구 결과와 본 연구가 일치하는 것을 알 수 있다. 맞춤형화장품에 대한 제품 경로는 ‘온라인 광고’ 134명(42.8%), ‘지인 권유’ 92명(29.4%), ‘기타’ 87명(27.8%)으로 나타났으며, 기타 경로는 행사·전시·박람회 등으로 나타나 Kim et al.(2022)의 결과와 같이 맞춤형화장품은 온라인을 통한 정보 습득의 비중이 높은 것을 알 수 있다. 맞춤형화장품의 제품 구매의사 및 이용여부는 ‘신규 구매 및 이용 예정’ 196명(62.6%), ‘재구매 및 이용 예정’ 84명(26.8%), ‘이용하지 않을 예정’ 33명(10.5%)으로 나타났다. 맞춤형화장품의 구매의사가 있는 응답자들의 제품 구매 및 이용 예정 장소로 ‘온라인 쇼핑몰’ 145명(46.3%), ‘전문 매장 방문’ 79명(25.2%), ‘기타 매장’ 89명(28.4%) 순으로 나타났으며, 기타 매장은 행사·전시·박람회, 백화점 등으로 나타났다. 온라인 구매 방식의 특성상 편리함, 다양성, 시간 절약(Park et al., 2007), 그리고 2020년 COVID-19가 전 세계적으로 유행함에 따라 오프라인 쇼핑이 일부 제한되면서 온라인 쇼핑의 이용률이 더욱 증가했기 때문에(Lee, 2020) 응답 비율이 다소 높은 것으로 해석되며, 이에 부응하여 소셜 미디어를 활용한 맞춤형화장품 제품 출시 및 홍보, 온라인과 오프라인을 유기적으로 연결한 온·오프라인 연계서비스를 제공하는 등 적극적인 마케팅 활동이 필요할 것으로 사료된다.

Recognition of Customized Cosmetics and Purchase Intention

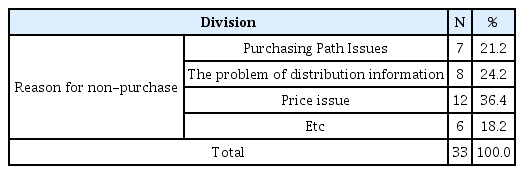

맞춤형화장품을 이용 않을 예정이라고 응답한 33명의 비구매 의사 이유는 ‘가격 문제’ 12명(36.4%), ‘유통 정보 문제’ 8명(24.2%), ‘구매 경로 문제’ 7명(21.2%), ‘기타’ 6명(18.2%)으로 나타났다(Table 3). Kim & Lee(2020)의 연구에서 소비행동의 하위요인 중 가격비교가 실용소비 성향에 따라 맞춤형화장품의 구매결정요인에 영향을 미친다고 하여 본 연구결과와 일치하는 것을 알 수 있다. 이처럼 맞춤형화장품의 구매의사가 전혀 없는 소비자의 구매 및 이용률을 높이기 위해 제품 품질 및 기능 또는 서비스 부분을 개선하여 맞춤형화장품의 가치를 더욱 높이고, 단점들을 보완하여 제품에 대한 이해도와 접근성을 높이는 방식의 마케팅 요소가 중요할 것으로 사료된다.

Reasons for Non-purchase of Customized Cosmetics

3. 맞춤형화장품 국내외 브랜드 인지도

1) 맞춤형화장품 국내외 브랜드 인지여부 및 구매경험

맞춤형화장품 구매경험 및 구매의사가 있는 조사 대상자 280명에 대한 브랜드 인지도는 다음 Table 4와 같다.

Purchase Experience of Customized Cosmetics and Brand Recognition of Subjects Possessing Purchase Intention

맞춤형화장품의 국내외 브랜드 인지 정도에서 ‘알고 있음’ 150명(53.6%), ‘보통’ 100명(35.7%), ‘모름’ 30명(10.7%)으로 응답하여 조사 대상자의 맞춤형화장품 인지율이 다소 있는 것을 알 수 있으며, 국내외 인지 브랜드 수는 ‘4개 이상’ 166명(53.0%), ‘3개 이하’ 147명(47.0%)으로 나타났다. 맞춤형화장품의 국내외 브랜드 이미지에 대한 평가는 ‘긍정’ 226명(80.7%)으로 매우 높게 나타났고, 이어 ‘보통’ 53명(18.9%), 부정적 1명(0.4%) 순으로 나타났다. 맞춤형화장품의 브랜드 또는 제품 유형 선택의 다양성에 대해 ‘만족’ 192명(68.6%), 보통 81명(28.9%), 불만족 7명(2.5%)으로 나타났다. 맞춤형화장품의 국내 브랜드 구매경험 및 이용여부는 ‘예’ 184명(65.7%), ‘아니오’ 96명(34.3%)으로 나타났으며, 국외 브랜드 구매경험 및 이용 여부는 ‘아니오’ 164명(58.6%), ‘예’ 116명(41.4%)으로 국내 브랜드와 다소 차이를 보이는 것을 알 수 있었다.

2) 맞춤형화장품 국내 브랜드 인지도 및 기대 정도

맞춤형화장품 구매경험 및 구매의사가 있는 조사 대상자 280명 중 국내 브랜드를 이용한 경험이 있는 184명에 대한 맞춤형화장품 국내 브랜드 인지도는 다음 Table 5와 같다. 맞춤형화장품 구매 및 이용 국내 브랜드로 ‘아모레퍼시픽’ 142명(77.2%), ‘LG생활건강’ 28명(15.2%), ‘애경산업’ 5명(2.7%), ‘잇츠한불’ 3명(1.6%). ‘국내 중소기업’ 6명(3.2%) 순으로 아모레퍼시픽에 대한 응답 비율이 타 브랜드와 비교하면 매우 높게 나타났다. 이는 브랜드가 점유율이 높고, 유명할수록 제품 특성에 따라 제품의 품질이 우수한 것으로 인지되는 경우(Lim & Kim, 2007), 또는 브랜드 충성도에 따른 특정 브랜드의 일관적인 선호 경향이 있기 때문으로 해석되며(Lee & Sim, 2005), 맞춤형화장품 국내 브랜드 선택 기준은 ‘가격’ 89명(48.4%), 브랜드 신념 49명(26.6%), 기술 마케팅 46명(25.0%)으로 나타났다. 맞춤형화장품 구매 및 이용 국내 브랜드 기대 정도는 ‘기대’ 171명(92.9%), ‘보통’ 13명(7.1%)으로 기대 정도가 높은 것을 알 수 있었다. 맞춤형화장품의 제품 및 브랜드 가치를 높여 제품 가격의 불만 점을 해소하고, 브랜드가 추구하는 신념 또는 방향성, 마케팅, 부가서비스 등 다양한 측면에서 소비자가 브랜드 선택에 긍정적 영향을 미치는 요인을 분석하여 보완한다면 맞춤형화장품에 대한 다양한 선택지를 가질 수 있을 것으로 사료된다.

Domestic Brand Recognition on Customized Cosmetics of Subject Showing Purchase Experience of Customized Cosmetics and Brand Recognition of Subjects Possessing Purchase Intention

3) 맞춤형화장품 국외 브랜드 인지도 및 기대 정도

맞춤형화장품 구매경험 및 구매의사가 있는 조사 대상자 280명 중 국외 브랜드를 이용한 경험이 있는 116명에 대한 맞춤형화장품 국외 브랜드 인지도는 다음 Table 6과 같다.

Foreign Brand Recognition on Customized Cosmetics of Subject Showing Purchase Experience of Customized Cosmetics and Brand Recognition of Subjects Possessing Purchase Intention

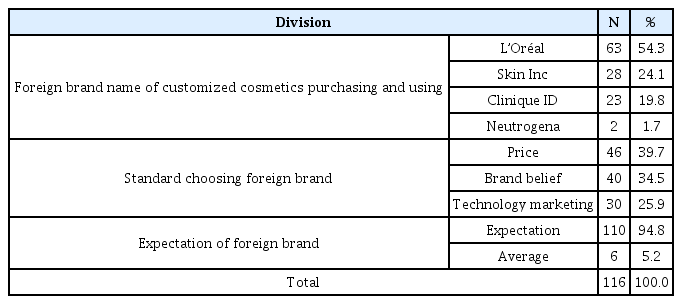

맞춤형화장품 구매 및 이용 국외 브랜드로 ‘L’Oréal’ 63명(54.3%)의 응답 비율이 절반을 차지했으며, ‘Skin Inc’ 28명(24.1%), ‘Clinique ID’ 23명(19.8%), ‘Neutrogena’ 2명(1.7%) 순으로 나타났다. 맞춤형화장품 국외 브랜드 선택 기준으로 ‘가격’ 46명(39.7%), ‘브랜드 신념’ 40명(34.5%), ‘기술 마케팅’ 30명(25.9%)으로 나타났다. 맞춤형화장품 구매 및 이용 국외 브랜드 기대 정도는 ‘기대’ 110명(94.8%), ‘보통’ 6명(5.2%)으로 기대 정도가 높은 것을 알 수 있으며, 본 연구의 국내 브랜드 인지도 및 기대 정도와 유사한 결과를 나타냈다. 또한, 조사 대상자들이 국내 브랜드에 비해 다소 낮은 응답률을 보였는데, 이는 국외 브랜드의 행동적 체험에 대한 기회 및 행동 영향력이 매우 낮으므로(Kim, 2015) 소비자들이 맞춤형화장품을 제품을 구매 및 이용한 응답 비율이 국내와 차이를 보인 것으로 사료된다.

4. 성별에 따른 맞춤형화장품 인지도, 맞춤형화장품 국내외 브랜드 인지도

1) 성별에 따른 맞춤형화장품 인지여부 및 구매의사

성별에 따른 맞춤형화장품의 인지여부 및 구매의사에 차이가 존재하는지 알아보기 위하여 카이제곱 검정(Chi-Squared test)을 시행하였다. 성별에 따른 맞춤형화장품의 인지여부 및 구매의사를 살펴본 결과(Table 7), 성별에 따른 맞춤형화장품의 인지여부 및 구매의사에는 모두 유의미한 차이가 존재하지 않았다(p>.05).

Recognition and Purchase Intention of Customized Cosmetics According to Gender

2) 성별에 따른 맞춤형화장품의 국내외 브랜드 인지도 및 이용여부

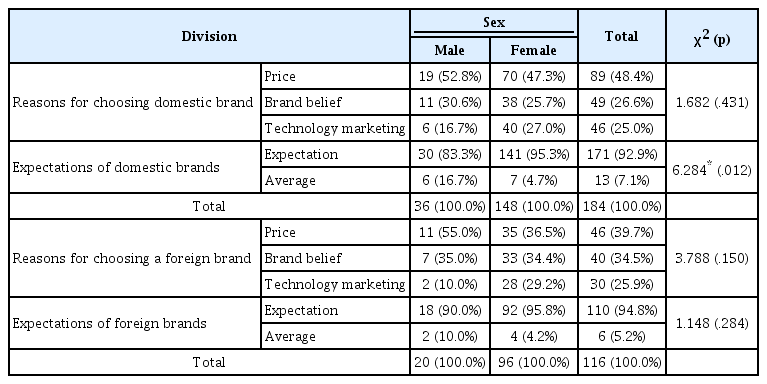

성별에 따른 맞춤형화장품의 국내외 브랜드 인지도 및 이용여부, 성별에 따른 맞춤형화장품의 브랜드 인지도를 살펴본 결과(Table 8), 모든 성별에서 ‘알고 있음’이 53.6%(150명)로 가장 많이 응답하였고, 남성이 여성보다 ‘모름’을 응답한 비율이 높게 나타났으며, 유의미한 차이가 존재하는 것을 알 수 있었다(χ2= 14.349, p<.01). 나머지 항목들에 대해서는 유의미한 차이가 존재하지 않았다.

Recognition of Brand and Use in Domestic and Foreign of Customized Cosmetics According to Gender

3) 성별에 따른 맞춤형화장품의 국내외 브랜드 인지도 및 기대 정도

성별에 따른 맞춤형화장품의 국내외 브랜드 인지도 및 기대 정도를 살펴본 결과(Table 9), 성별에 따른 맞춤형화장품의 국내외 브랜드 인지도 및 기대 정도에서 모든 성별이 ‘기대’를 92.9%(171명)로 가장 많이 응답하였고, 유의미한 차이를 알 수 있었다(χ2= 6.284, p<.05). 나머지 항목들에 대해서는 유의미한 차이가 존재하지 않았다.

Recognition of Domestic and Foreign and Expectation Level of Customized Cosmetics According to Gender

이와 같이 맞춤형화장품의 인지여부 및 구매의사, 맞춤형화장품 국내외 브랜드 인지도 및 이용여부, 기대 정도를 살펴 면, 맞춤형화장품 브랜드 인지도는 성별에 따라 유의미한 차이가 있었다. 또한, 맞춤형화장품의 브랜드 인지도 및 기대 정도가 성별에 따라 유의미한 차이가 있었고, 특히 여성의 국내 브랜드 기대 정도에서 ‘기대’를 응답한 비율이 높게 나타났다. 이러한 결과는 여성이 남성보다 화장품에 대한 관심도와 인지도, 행동적 태도 수준이 더 높기 때문이다(Kim et al., 2022). 맞춤형화장품이 가진 개인화 특성을 더욱 강화하여 맞춤형화장품의 긍정적인 인지를 높이고, 많은 소비자의 구매 및 이용을 유도할 수 있도록 적극적인 홍보와 성별에 따른 다양한 제품군의 마케팅 전략이 이루어져야 할 것으로 사료된다.

5. 거주지역에 따른 맞춤형화장품 인지도, 맞춤형화장품 브랜드 인지도

1) 거주지역에 따른 맞춤형화장품 인지여부 및 구매의사

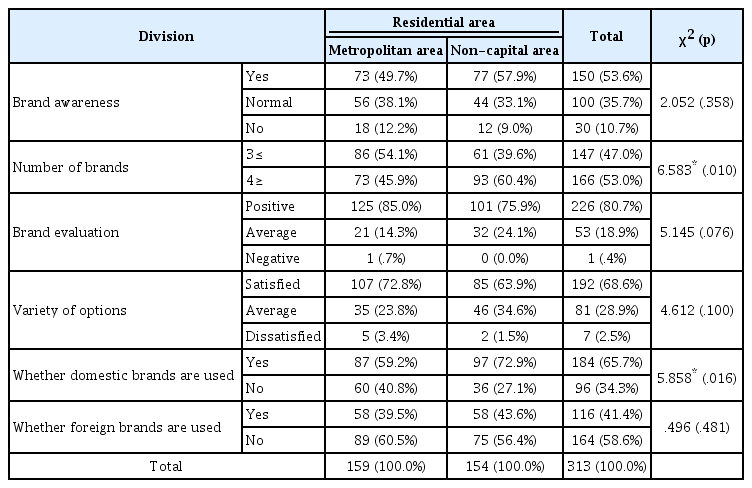

거주지역에 따른 맞춤형화장품의 인지여부 및 구매의사에 차이가 존재하는지 알아보기 위하여 카이제곱 검정(Chi-Squared test)을 시행하였다. 거주지역에 따른 맞춤형화장품의 인지여부 및 구매의사를 살펴본 결과(Table 10), 거주지역에 따른 맞춤형화장품의 구매 의사에서 모든 거주지역이 ‘신규 구매 및 이용 예정’을 각각 71.7%(114명), 53.2%(82명)로 가장 많이 응답하였지만, 수도권이 지방보다 ‘신규 구매 및 이용 예정’을 응답한 비율이 높게 나타나 유의미한 차이가 존재하는 것을 알 수 있었다(χ2= 11.459, p<.01).

Recognition and Purchase Intention of Customized Cosmetics According to Residential Area

2) 거주지역에 따른 맞춤형화장품의 국내외 브랜드 인지도 및 이용여부

거주지역에 따른 맞춤형화장품의 국내외 브랜드 인지도 및 이용여부를 살펴본 결과(Table 11), 거주지역에 따른 맞춤형화장품의 인지 브랜드 수에서 수도권은 ‘3개 이하’가 54.1%(86명)로 가장 많이 나타난 반면, 지방은 ‘4개 이상’이 60.4%(93명)로 가장 많이 응답하여 유의미한 차이가 존재하는 것을 알 수 있었다(χ2= 6.583, p<.05). 또한, 구매 및 이용 국내 브랜드 정도를 살펴보면, 모든 거주지역에서 ‘예’를 각각 59.2%(87명), 72.9%(97명)로 가장 많이 응답하였지만, 지방이 수도권보다 ‘예’를 응답한 비율이 높게 나타나 유의미한 차이가 존재하는 것을 알 수 있었다(χ2= 5.858, p<.05).

Recognition of Brand and Use in Domestic and Foreign of Customized Cosmetics According to Residential Area

3) 성별에 따른 맞춤형화장품의 국내외 브랜드 인지도 및 기대 정도

거주지역에 따른 맞춤형화장품의 국내외 브랜드 인지도 및 기대 정도를 살펴본 결과(Table 12), 거주지역에 따른 맞춤형화장품의 국내외 브랜드 인지도 및 기대 정도에는 모두 유의미한 차이가 존재하지 않았다(p>.05).

Recognition of Brand and Expectation Level in Domestic and Foreign of Customized Cosmetics According to Residential Area

이와 같이 맞춤형화장품의 인지여부 및 구매의사, 맞춤형화장품 국내외 브랜드 인지도 및 이용여부, 기대 정도를 살펴보면, 수도권 거주 대상자들의 ‘신규 구매 및 이용 예정’ 응답 비율이 지방 거주 대상자들보다 높게 나타났다. 브랜드 인지도 중 구매 및 이용 국내 브랜드 정도에서는 지방 거주 대상자들이 수도권 거주 대상자들보다 높게 나타났다. 또한, 맞춤형화장품의 인지 브랜드 수에서 거주지역에 따라 유의미한 차이를 차이가 있는 것으로 나타났다. 이러한 결과는 수도권 지역거주자가 지방 지역거주자보다 상업적인 중심지에 있어(Lee & Lee, 2019) 다양한 제품이 우선적 출시 및 홍보되기 때문으로 해석된다. 또한, 수도권 지역거주자들은 교육, 사회문화적 건, 산업 및 경제 수준 등 다양한 측면에서 지방 지역거주자보다 전반적으로 높은 수준을 보이는 것을 알 수 있었다. 이 외에 생활양식이나 가치관 등의 차이도 있을 것으로 사료된다.

6. 최종학력에 따른 맞춤형화장품 인지도, 맞춤형화장품 브랜드 인지도

1) 최종학력에 따른 맞춤형화장품 인지여부 및 구매의사

최종학력에 따른 맞춤형화장품의 인지여부 및 구매의사에 차이가 존재하는지 알아보기 위하여 카이제곱 검정(Chi-Squared test)을 시행하였다.

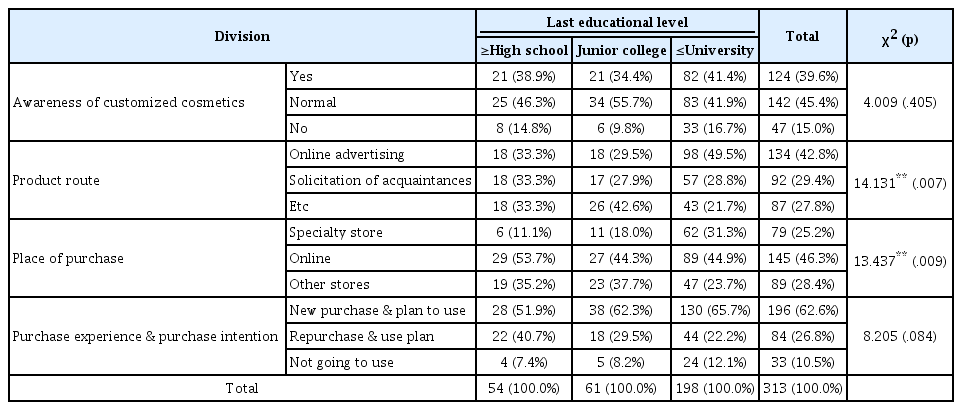

최종학력에 따른 맞춤형화장품의 인지여부 및 구매의사를 살펴본 결과(Table 13), 최종학력에 따른 맞춤형화장품의 제품 경로에서 고졸 이하와 전문대졸은 ‘기타 경로’가 각각 33.3%(18명), 42.6%(26명)로 가장 많이 나타난 반면, 대졸 이상은 ‘온라인 광고’가 49.5%(98명)로 가장 많이 응답하여 차이가 존재하는 것을 알 수 있었다(χ2= 14.131, p<.01). 또한, 구매장소를 살펴보면, 모든 학력에서 ‘온라인’을 각각 53.7%(29명), 44.3%(27명), 44.9%(89명)로 가장 많이 응답하였지만, 대졸 이상이 고졸 이하와 전문대졸보다 ‘전문 매장’을 응답한 비율이 높게 나타나 유의미한 차이가 존재하는 것을 알 수 있었다(χ2=13.437, p<.01).

Recognition and Purchase Intention of Customized Cosmetics According to Final Education Level

2) 최종학력에 따른 맞춤형화장품의 국내외 브랜드 인지도 및 이용여부

최종학력에 따른 맞춤형화장품의 국내외 브랜드 인지도 및 이용여부를 살펴본 결과(Table 14), 최종학력에 따른 맞춤형화장품의 브랜드평가에서 모든 학력에서 ‘긍정적’을 각각 62.0%(31명), 82.1%(46명), 85.6%(149명)로 가장 많이 응답하였지만, 고졸 이하가 전문대졸과 대졸 이상보다 ‘보통’을 응답한 비율이 높게 나타나 차이가 존재하는 것을 알 수 있었다(χ2=16.949, p<.01). 또한, 구매 및 이용 국외 브랜드 정도를 살펴보면, 모든 학력에서 ‘아니오’를 각각 74.0%(37명), 60.7%(34명), 53.4%(93명)로 가장 많이 응답하였지만, 대졸 이상이 고졸 이하와 전문대졸보다 ‘예’를 응답한 비율이 높게 나타나 차이가 존재하는 것을 알 수 있었다(χ2= 6.893, p<.05).

Recognition of Brand and Use in Domestic and Foreign of Customized Cosmetics According to Final Education Level

3) 성별에 따른 맞춤형화장품의 국내외 브랜드 인지도 및 기대 정도

최종학력에 따른 맞춤형화장품의 국내외 브랜드 인지도 및 기대 정도를 살펴본 결과(Table 15), 맞춤형화장품의 국내 브랜드 기대 정도에서 최종학력에 따른 유의미한 차이가 존재하였다(χ2= 8.409, p<.05). 모든 학력에서 ‘기대’를 각각 82.1%(23명), 88.9%(32명), 96.7%(116명)로 가장 많이 응답하였지만, 고졸 이하와 전문대졸이 대졸 이상보다 ‘보통’을 응답한 비율이 높아 유의미한 차이가 존재하는 것을 알 수 있었다.

Recognition of Brand and Expectation Level in Domestic and Foreign of Customized Cosmetics According to Final Education Level

이와 같이 맞춤형화장품의 인지여부 및 구매의사, 맞춤형화장품 국내외 브랜드 인지도 및 이용여부, 기대 정도를 살펴보면, 학력이 높을수록 브랜드 인지도 및 국내외 브랜드 인지도와 기대 정도가 더 높은 것으로 나타났다. 이는 Kim et al(2022)의 연구에서 학력에 따른 맞춤형화장품의 정보와 제품 경로, 구매 만족 행동 의도에서 유의미한 차이를 보인 연구 결과와 일치하는 것으로 나타났다.

이러한 결과는 수도권 지역거주자가 지방 지역거주자보다 상업적인 중심지에 있어(Lee & Lee, 2019) 다양한 제품이 우선적 출시 및 홍보되기 때문으로 해석된다. 또한, 수도권 지역거주자들은 교육, 사회문화적 여건, 산업 및 경제 수준 등 다양한 측면에서 지방 지역거주자보다 전반적으로 높은 수준을 보이는 것을 알 수 있었다. 이 외에 생활양식이나 가치관 등의 차이도 있을 것으로 사료된다.

V. 결 론

본 연구는 전국 성인남녀를 대상으로 맞춤형화장품의 인지 정도 및 구매 의사, 맞춤형화장품 국내외 브랜드 인지도 및 이용여부, 맞춤형화장품 국내외 브랜드 인지도 및 기대정도를 성별 및 거주지역, 최종학력의 집단별로 조사하여 분석하였다는 점에서 의의가 있으며, 이의 상호 관련성을 알아봄으로써 맞춤형화장품 시장의 활성화를 위한 방향 또는 개선 방안 등을 모색하는데 기초자료로 제공하고자 한다. 본 연구의 분석결과는 다음과 같다.

첫째, 조사 대상자들 전체에서 ‘보통’ 수준으로 맞춤형화장품을 인지하고 있었으며, 맞춤형화장품의 제품 경로는 ‘온라인 광고’의 응답률이 가장 높게 나타났다. 맞춤형화장품의 제품구매의사 및 이용 경험은 ‘신규 구매 및 이용 예정’의 응답률이 높았으며, 구매 의사가 있는 응답자들의 제품 구매 및 이용 예정 장소로 ‘온라인 쇼핑몰’이 가장 높게 나타났다.

둘째, 맞춤형화장품 구매 경험 및 구매 의사가 있는 조사 대상자에서 맞춤형화장품의 국내외 브랜드 인지도 및 이용 정도는 ‘알고 있음’의 응답률이 높았으며, 인지 브랜드 수의 응답 비율은 ‘4개 이상’이 높게 나타났다. 국내외 브랜드 이미지 평가는 ‘긍정’이 매우 높게 나타났으며, 맞춤형화장품 제품 다양성에 대해 ‘만족’ 응답률이 가장 높게 나타났다. 맞춤형화장품의 국내외 브랜드 구매 경험 및 이용 정도에서 국외 브랜드보다 국내 브랜드의 구매 및 이용 응답률이 높게 나타나 유의미한 차이를 알 수 있었다.

셋째, 맞춤형화장품 구매 경험 및 구매 의사가 있는 조사 대상자에서 맞춤형화장품 국내 브랜드를 이용한 경험이 있는 조사 대상자의 구매 및 이용 브랜드 응답으로 ‘아모레퍼시픽’이 가장 높게 나타났다. 국내 브랜드의 선택 기준으로는 ‘가격’의 응답률이 높았으며, 맞춤형화장품 구매 및 이용 국내 브랜드 기대 정도는 ‘기대’응답률이 가장 높게 나타났다.

넷째, 맞춤형화장품 구매 경험 및 구매 의사가 있는 조사 대상자에서 맞춤형화장품 국외 브랜드를 이용한 경험이 있는 조사 대상자의 구매 및 이용 브랜드 응답으로 ‘Loreal’ 가장 높게 나타났으며, 국외 브랜드의 선택 기준으로는 ‘가격’의 응답률 이 높았다. 맞춤형화장품 구매 및 이용 국외 브랜드 기대 정도는 ‘기대’ 응답률이 가장 높게 나타났다.

다섯째, 성별, 거주지역, 최종학력에 따른 맞춤형화장품 인지 정도 및 구매 의사를 분석한 결과, 맞춤형화장품의 구매 의사에서 수도권 지역거주자들이 지방 지역거주자들보다 ‘신규 구매 및 이용 예정’ 응답률이 높게 나타나 유의미한 차이가 있었으며, 최종학력에 따른 맞춤형화장품의 제품 경로에서 대졸 이상이 ‘온라인 광고’를 가장 많이 응답하여 유의미한 차이를 알 수 있었다. 또한, 구매장소로 모든 학력에서 ‘온라인’ 응답률이 가장 높았지만, 대졸 이상이 ‘전문 매장’을 응답한 비율이 높아 유의미한 차이가 있었다.

여섯째, 성별, 거주지역, 최종학력에 따른 맞춤형화장품의 국내외 브랜드 인지도 및 이용 정도를 분석한 결과, 모든 성별에서 ‘알고 있음’ 응답률이 가장 높았지만, 남성이 여성보다 ‘모름’ 응답률이 높게 나타나 유의미한 차이가 존재하였으며, 지방 지역거주자들이 수도권 거주자들보다 국내 브랜드 이용 정도가 높게 나타나 유의미한 차이가 있었다. 또한, 지방 지역거주자들이 인지 브랜드 수 응답률이 더 높아 유의미한 차이를 알 수 있었다. 최종학력에 따른 브랜드평가에서 모든 학력이 ‘긍정적’ 응답률이 높았지만, 전문대졸 또는 고졸 이하는 ‘보통’을 응답한 비율이 높아 유의미한 차이가 있었으며, 국외 브랜드 이용 정도에서 대졸 이상이 전문대졸 또는 고졸 이하보다 ‘예’를 응답한 비율이 높아 유의미한 차이가 있었다.

일곱째, 성별, 거주지역, 최종학력에 따른 맞춤형화장품의 국내외 브랜드 인지도 및 기대 정도를 분석한 결과, 모든 성별에서 ‘기대’ 응답률이 가장 높았지만, 남성이 여성보다 ‘보통’ 응답률이 높게 나타나 유의미한 차이가 있었다. 또한, 최종학력에 따른 기대 정도에서 모든 학력이 ‘기대’ 응답률이 높았지만, 전문대졸 또는 고졸 이하는 ‘보통’을 응답한 비율이 높아 유의미한 차이가 있었다.

이상과 같은 결과로 볼 때 맞춤형화장품의 영역 확대 및 시장 경쟁력을 향상하기 위해 일반화장품과의 차별화된 마케팅 전략과 맞춤형화장품 제품의 지속적인 홍보를 통하여 구매 및 재구매 요인을 강화하고, 브랜드 이미지를 제고시킬 필요성이 있음을 시사한다.